アベイラビリティリスクを理解する

暗号通貨を知りたい

先生、「アベイラビリティ・リスク」って、どんなリスクのことですか?

暗号通貨研究家

いい質問だね! 「アベイラビリティ・リスク」は、簡単に言うと、必要な時に必要なだけのお金が用意できないリスクのことだよ。暗号資産の世界では、取引所が倒産したり、システムに問題が起きたりすると、預けていたお金を引き出せなくなる可能性があるんだ。

暗号通貨を知りたい

なるほど。銀行預金が引き出せなくなるようなイメージでしょうか?

暗号通貨研究家

そうだね、似ているね。暗号資産の場合、新しい技術であるがゆえに、まだ制度が整っていない部分もあるから、そのリスクはより高くなる可能性もあるんだ。

アベイラビリティ・リスクとは。

仮想通貨に関係する言葉で、「アベイラビリティ・リスク」というものがあります。これは、簡単に言うと、使えるお金が減ってしまって、支払いが滞ってしまうかもしれないというリスクのことです。このようなリスクは、お金の流れが滞ってしまうリスク、つまり「流動性リスク」の一つに分類されます。

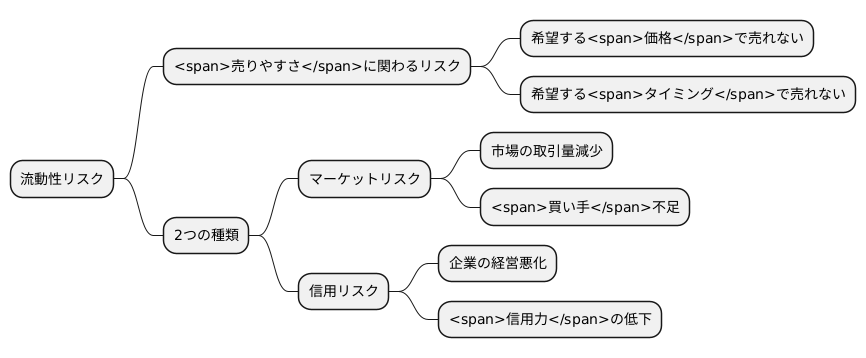

流動性リスクの種類

金融市場には様々な種類の危険が存在しますが、その中でも資産の売りやすさに関わる「流動性リスク」は投資家にとって特に注意すべき要素です。

流動性リスクとは、保有する資産を売りたい時に、希望する価格で、希望するタイミングで売却できない可能性を指します。資産をすぐに現金化できない状況に陥るリスクとも言えます。

流動性リスクには大きく分けて二つの種類があります。一つは市場全体の取引量の増減に起因する「マーケットリスク」です。市場全体が冷え込み、売買が停滞すると、買い手を見つけることが難しくなり、希望する価格で売却できなくなる可能性が高まります。

もう一つは、特定の企業や組織の経営状況の悪化などによって生じる「信用リスク」です。企業の業績悪化や不祥事などが明るみに出ると、投資家の間でその企業が発行する債券や株式の信用力に対する懸念が広がります。その結果、売却注文が殺到し、価格が急落する可能性があります。

このように、流動性リスクは市場全体の影響や個別の発行体に関する情報など、様々な要因によって生じる可能性があります。

アベイラビリティリスクとは

– 利用できるかどうかのリスク

お金を自由に使える状態であることは、経済活動を行う上で非常に重要です。そして、この「お金を自由に使える状態」であることをリスクの観点から表現したものが「アベイラビリティリスク」です。

簡単に言うと、アベイラビリティリスクとは、企業や個人が、必要な時に必要な資金を調達したり、保有している資産を現金化したりすることができないリスクのことを指します。

例えば、事業を拡大しようとしている企業を考えてみましょう。この企業は、設備投資や人材採用などのために新たな資金が必要になります。しかし、銀行からの融資が下りなかったり、社債が発行できなかったりすると、事業拡大の計画は頓挫してしまう可能性があります。これが、企業におけるアベイラビリティリスクの一例です。

個人にとっても、アベイラビリティリスクは身近な問題です。例えば住宅ローンや自動車ローンの返済が滞ってしまった場合、追加の融資を受けられずに資金繰りが悪化してしまう可能性があります。また、急な病気や事故でまとまったお金が必要になった場合でも、預貯金が少なかったり、すぐに現金化できる資産を持っていなかったりすると、困難な状況に陥ってしまいます。

このように、アベイラビリティリスクは、企業や個人の経済活動を大きく左右する可能性のあるリスクです。日頃から、資金調達の手段を複数確保しておくことや、緊急時に備えてある程度の預貯金を確保しておくことなどが、アベイラビリティリスクを軽減するために重要と言えるでしょう。

| リスク | 説明 | 例 | 対策 |

|---|---|---|---|

| アベイラビリティリスク | 必要な時に必要な資金を調達したり、保有している資産を現金化したりできないリスク | – 企業:事業拡大に必要な資金が調達できない – 個人:住宅ローン等の返済が滞り、資金繰りが悪化する – 個人:急な出費に対応できる資金がない |

– 資金調達の手段を複数確保する – 緊急時に備えた預貯金を確保する |

アベイラビリティリスクの影響

– アベイラビリティリスクの影響アベイラビリティリスクとは、必要な時に必要な資金を調達できないリスクを指します。このリスクは、企業活動や個人の生活に様々な悪影響を及ぼす可能性があります。企業にとって、事業を継続し発展させていくためには、資金の安定的な調達は不可欠です。しかしながら、アベイラビリティリスクによって資金調達が滞ってしまうと、設備投資や研究開発といった将来への投資活動が停滞し、事業拡大の機会を逃してしまう可能性があります。また、従業員の賃金支払いや取引先への支払いにも支障が生じ、事業の継続自体が困難になることも考えられます。最悪の場合、資金繰りが行き詰まり、倒産に追い込まれてしまう可能性も否定できません。個人にとっても、アベイラビリティリスクは生活設計を大きく狂わせる危険性をはらんでいます。例えば、住宅ローンや教育ローンといった長期的な返済計画を伴うローンの返済が滞ってしまうと、信用情報に傷がつき、その後の借入が困難になる可能性があります。また、病気や怪我、失業といった予期せぬ事態が発生した場合に備え、十分な貯蓄を確保しておくことも重要です。アベイラビリティリスクによって必要な時に資金を準備できない状況に陥ってしまうと、生活水準の低下や経済的な困窮に直面する可能性も高まります。このように、アベイラビリティリスクは企業や個人の経済活動に深刻な影響を与える可能性があります。そのため、日頃からリスクを認識し、適切な対策を講じておくことが重要です。

| 対象 | アベイラビリティリスクの影響 |

|---|---|

| 企業 |

|

| 個人 |

|

アベイラビリティリスクへの対策

「アベイラビリティリスク」とは、必要な時に必要な資金を調達できない、つまり資金が「使いたい時に使えない」というリスクを指します。このリスクを軽減するには、日頃から余裕を持った資金管理を行うことが重要になります。

企業は、不測の事態に備え、複数の方法で資金を調達できるようにしておくことが大切です。例えば、銀行からの借り入れだけでなく、社債の発行や株式の発行など、様々な手段を検討しておく必要があります。また、安定した収益源を確保しておくことも重要です。

個人にとっても、アベイラビリティリスクへの対策は重要です。給与だけに頼るのではなく、投資や副業など収入源を複数持つことで、リスクを分散できます。また、日頃から生活費を見直し、無駄な支出を減らすことで、いざという時に備えた貯蓄を増やすことが重要になります。

金融機関は、顧客の資金ニーズを的確に把握し、状況に応じて適切な融資や金融商品を提供することで、顧客のアベイラビリティリスク軽減を支援する必要があります。顧客の資金繰りの相談に乗ったり、資金管理のアドバイスを提供するなど、顧客に寄り添ったサービス提供が求められます。

| 対象 | アベイラビリティリスク軽減策 |

|---|---|

| 企業 |

|

| 個人 |

|

| 金融機関 |

|